"六大行同步降息开启'零利率时代':一年期定存跌破1%心理关口,倒逼14亿人财富管理逻辑重构与银行业经营模式深度转型。"

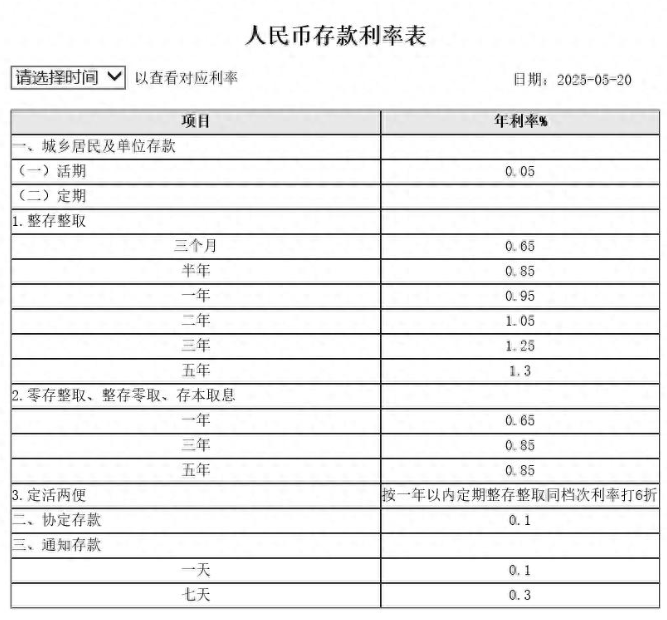

2025年5月20日,中国金融史将铭记这个标志性时点——六大国有银行同步下调存款利率,一年期定存利率历史性地跌破1%心理关口。这场看似技术性的利率调整,实则是中国金融体系深刻转型的关键信号。当工商银行三年期存款利率降至1.25%,相当于每天万元收益仅0.34元,连瓶矿泉水都买不起时,普通储户的理财观念与行为模式正被迫迎来一场根本性变革。

利率市场化改革的"最后一公里"

六大行步调一致的降息操作,折射出利率市场化改革的深化进程。此次调整呈现三个结构性特征:长期利率降幅(25BP)大于短期(15BP),引导资金从定期存款转向活期;零存整取与整存零取等特殊存款同步下调,堵住套利漏洞;通知存款利率降幅显著,抑制机构短期资金空转。这种精细化调控,标志着存款利率已从"行政指导"转向"市场引导"阶段。

更值得关注的是报价机制的变革。新建立的"存款利率市场化调整机制",将银行负债成本与10年期国债收益率、贷款市场报价利率(LPR)动态挂钩。数据显示,当前商业银行净息差已收窄至1.35%的历史低位,此次调降可使银行体系年节约利息支出约2800亿元,为后续LPR下调腾挪空间。正如央行货币政策司负责人所言:"此次调整不是简单的让利,而是金融供给侧改革的必要步骤。"

居民财富管理的"范式革命"

利率下调至"零时代"边缘,正在重塑14亿人的财富管理逻辑。四大行调研数据显示,50万元以上存款客户中,已有63%开始配置多元理财产品。这种转变呈现鲜明分层特征:老年群体转向国债(4月储蓄国债认购量环比激增200%)和保险产品(增额终身寿险销量同比增长170%);中产家庭加大公募基金配置(债券型基金规模突破8万亿);高净值客户则加速布局私募股权(Q1备案规模同比增45%)。

但风险偏好的转变并非线性发展。招商银行《2025中国财富报告》揭示,即便在存款利率下调背景下,仍有38%的受访者坚持"保本优先"原则。这种看似矛盾的心理,实则是转型期的典型特征——就像当年余额宝教育用户接受货币基金一样,市场需要新的投资者教育体系来弥合理财认知鸿沟。

银行经营模式的"生死转型"

当传统"吃利差"模式难以为继,银行业正在经历痛苦而必要的蜕变。从六大行一季报可见端倪:工行非利息收入占比提升至31.8%,建行托管业务规模突破25万亿,中银证券净利润同比大增42%。轻型化、数字化、综合化成为行业共识,但转型绝非易事——某股份制银行测算,要将中间业务收入占比提高5个百分点,需要投入约20亿元进行科技改造和人才引进。

利率下调还将加速银行资产负债结构的优化。通过发行1.5万亿元TLAC债券(总损失吸收能力工具),大行正构建更稳健的资本缓冲。同时,借助区块链技术打造的"数字负债"系统,使银行能够对百万亿级存款进行精准定价和动态管理。这种"精细运营"能力,将成为后利率市场化时代的核心竞争力。

宏观经济政策的"协同效应"

存款利率调整不是孤立事件,而是政策组合拳的关键一环。与4月推出的"设备更新再贷款"、5月实施的"消费品以旧换新补贴"形成联动,共同刺激内需复苏。财政部配合推出的"国债随到随买"机制,为溢出的存款资金提供安全出口。这种多部门协同,体现了"货币政策调结构、财政政策稳总量、监管政策防风险"的新调控哲学。

国际视角下的中国利率政策更具深意。当美联储维持高利率、欧洲央行开启降息周期时,中国选择"小步快跑"的渐进式降息,既避免资本外流压力,又为实体经济减压。这种"以我为主"的货币政策定力,彰显了大国金融的独立性与自信心。

金融深化的未来图景

站在历史维度看,此次利率调整可能成为金融深化的里程碑事件。就像1996年利率市场化启动催生了余额宝,2013年钱荒倒逼同业改革一样,当前的低利率环境将迫使各方寻找新平衡。蚂蚁集团已试点"智能存款"产品,根据用户消费习惯动态调整收益;腾讯微众银行推出"存款+保险"组合方案;甚至部分农商行开始探索"存款积分兑换当地特产"的创新模式。

诺贝尔经济学奖得主罗伯特·席勒曾指出:"金融的本质是管理风险,而非规避风险。"当1%的存款利率红线被突破,中国金融市场或许正在经历最生动的投资者教育课——安全资产的真实代价,是放弃获取更高回报的机会。这场静悄悄的利率革命,终将推动居民财富观念、银行经营逻辑乃至整个金融生态的系统性升级。