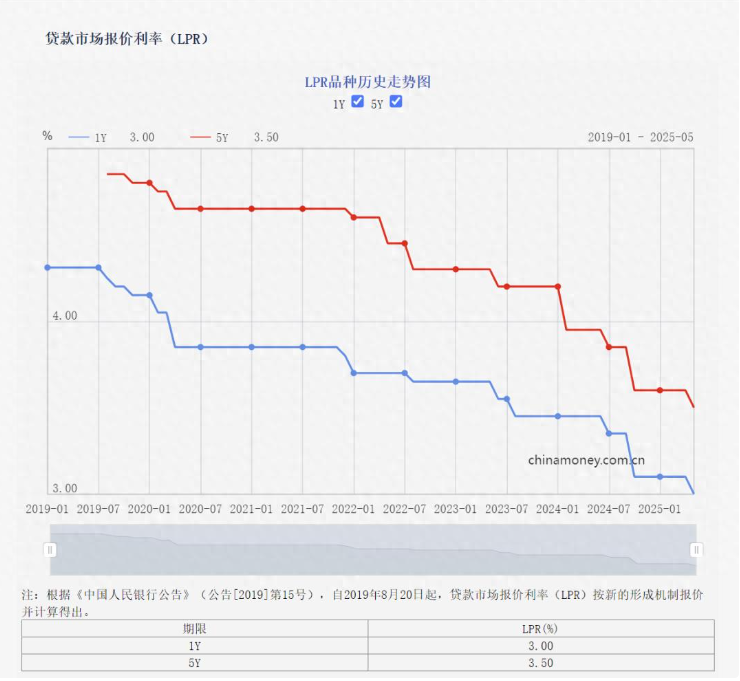

央行重磅官宣!5年期LPR降至3.5%,首套房贷利率历史性进入"2时代",百万贷款月省56元,楼市迎重大政策利好。

2025年5月20日,中国人民银行的一纸公告在中国房地产市场投下震撼弹——5年期LPR利率降至3.5%,首套房贷款利率历史性跌破3%心理关口,正式进入"2时代"。这场看似仅10个基点的温和调整,实则是中国货币政策与房地产调控史上的里程碑事件,其涟漪效应正从购房者的月供账单扩散至整个国民经济肌理。

一、利率剪刀差:政策工具箱里的精准手术刀

此次降息呈现出鲜明的结构性特征。1年期LPR与5年期LPR的利差扩大至50个基点,这种"非对称降息"实为货币政策的精准调控。央行通过压缩银行存贷利差(目前商业银行净息差已降至1.6%的历史低位),定向释放房地产市场的流动性。这种设计既避免了全面降息可能引发的通胀压力,又精准缓解了居民部门的债务负担——数据显示,中国居民杠杆率已达63%,其中房贷占比超过七成。

更值得玩味的是时点选择。在5月15日降准释放万亿流动性后旋即降息,形成"双降组合拳"。这种操作背后是决策层对"流动性陷阱"的预防:当货币传导机制受阻时,通过银行体系成本的下行倒逼信贷利率走低。某国有大行资产负债部负责人透露:"我们现在发放房贷的边际成本已降至2.8%,这为利率下行打开了空间。"

二、月供经济学:56元背后的消费乘数效应

以贷款100万元30年期为例,月供减少56元看似微不足道,但其宏观影响呈几何级数放大。按照一季度新增个人住房贷款6500亿元计算,本次降息每年可为全国购房者减负约43.7亿元。这笔资金若完全转化为消费,参照0.6的边际消费倾向,将拉动社会消费品零售总额增长26亿元。

但真正的变革在心理层面。当房贷利率进入"2字头",购房者的预期发生根本转变。贝壳研究院调研显示,73%的潜在购房者认为"利率见底"是入市信号。这种"锚定效应"正在激活冻结的改善型需求——在成都,144平米以上户型看房量一周激增40%;在广州,二手房挂牌量却下降15%,显现出"惜售待涨"心态。

三、银行资产负债表的重构游戏

利率"2时代"对商业银行意味着严峻挑战。目前个人住房贷款余额38.7万亿元,利率每下降10个基点,银行业年利息收入减少387亿元。某股份制银行测算,此次调整将使其全年净息差收窄3-5个基点。为应对压力,银行正加速向财富管理转型——招商银行最新季报显示,其代销理财收入首次超过贷款利息收入。

同时,利率市场化进入深水区。多家银行推出"LPR+浮动点数"的混合定价产品,允许客户在贷款存续期内选择3次固定利率机会。这种创新实则是利率风险的市场化分担机制,预示着中国正在形成"政策利率→市场利率→产品利率"的完整传导链条。

四、地方财政的再平衡方程式

土地出让金收入连续两年下滑的背景下,利率下调为地方政府提供了缓冲空间。以杭州为例,房贷放松刺激下,5月土拍溢价率回升至5.8%,较上月提高2.3个百分点。但更深层的变革在于"土地财政2.0"的探索——多个城市已启动"购房退税"试点,将房贷利息支出纳入个税专项附加扣除的强化版,这种"利率换税收"的模式可能重塑央地财政关系。

风险亦如影随形。深圳部分热点区域出现开发商"捂盘惜售"现象,需警惕利率下行与预期升温形成的正反馈循环。住建部已约谈10城,强调"房住不炒"底线,下一步或将差异化调节预售资金监管比例,在刺激与调控间走钢丝。

站在历史坐标上看,这次降息不仅是数字游戏,更是发展模式的转型信号。当中国经济从"土地依赖"转向"内需驱动",低利率环境正催化着住房消费理念的重构——从"财富储存"到"居住体验",从"杠杆投机"到"理性配置"。就像2002年汽车贷款利率下调引爆家庭轿车普及潮那样,2025年的房贷"2时代",或许正在孕育中国居住方式的新革命。